Přemýšlíte nad tím, zda je právě nyní správný čas na pořízení vlastního bydlení, či zda se vyplatí ještě nějaký čas počkat? Rodinný rozpočet není zvláště v dnešní době neomezený, a proto se v dnešním příspěvku podíváme na to, jak rychle rostou ceny nemovitostí a jak je tomu u příjmů domácností.

První pohled je celkem zřejmý. Ceny nemovitostí již nějaký ten rok rostou napříč celou Českou republikou. To samo osobě dnes nikoho nepřekvapí. Pokud nás tedy trápí čistě rostoucí cena, je dobré začít řešit nákup nemovitosti co nejdříve. Pakliže se ovšem na tuto problematiku podíváme komplexněji, je třeba vzít v potaz také otázku růstu mezd, resp. příjmů domácností. Potřebujeme-li získat určitou část chybějících zdrojů na nákup nemovitosti, např. prostřednictvím hypotečního úvěru od banky, je potřeba našetřit také část vlastních prostředků, protože jinak pro nás bude získání hypotéky daleko složitější. Jenže o kolik vlastně ceny bytů a domů rostou a o kolik rostou naše příjmy?

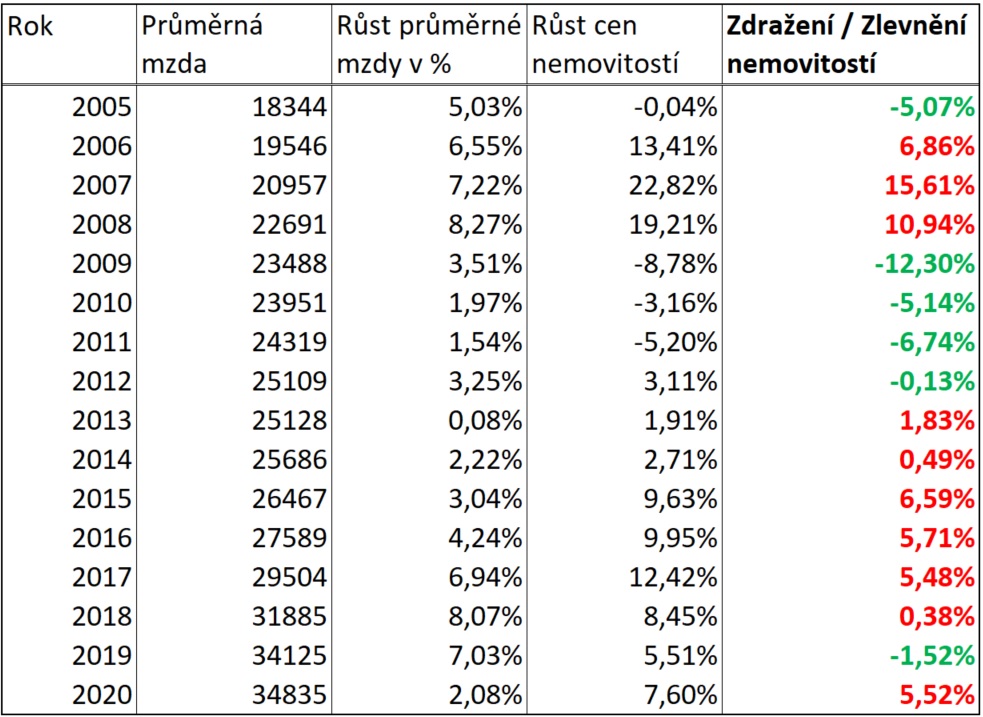

Podívejme se společně na porovnání růstu cen nemovitostí a růstu příjmů v následující tabulce. Z vývoje obou hodnot můžeme vyvodit, že průměrná mzda sice ve sledovaném období kontinuálně roste, nicméně ceny nemovitostí – kromě propadu v letech 2009-2011 – rostou daleko dynamičtějším tempem. Podstatný je poslední sloupec, který nám ukazuje, zda a jak rychle rostou příjmy v poměru k růstu cen nemovitostí. Pokud by naše příjmy rostly rychleji, byly by pro nás nemovitosti dostupnější. Jak ovšem ukazuje realita, ceny nemovitostí rostou v posledních 15ti letech zpravidla častěji a rychleji, než je tomu u příjmů. Místo zlevňování tedy dochází ke zdražování nemovitostí, a to i s ohledem na zvyšování rodinných příjmů.

Zdroj: ČSÚ a kurzy.cz

Budeme-li předpokládat, že příjmy domácnosti rostou podobným tempem jako průměrná mzda, tedy o 4,44 % za posledních 15 let, nemovitosti se i pro naši domácnost zdražují. Průměrný růst nemovitostí byl za stejnou dobu 6,22 % ročně.

Krásné srovnání nabídne příklad bytu, který by na konci roku 2004 měl hodnotu 1.000.000 Kč (viz následující tabulka). Tento byt by měl v roce 2020 hodnotu 2.502.922 Kč. Pro ilustraci si můžeme představit, že by na takový byt člověk s průměrnou mzdou v roce 2005 ušetřil za 4,54 let. A to pouze za nereálného předpokladu, že toto by byla jeho čistá mzda a neměl by žádné jiné výdaje. K pořízení stejného bytu by však stejný člověk opět s průměrnou mzdou v loňském roce potřeboval již 5,99 let. Tentýž byt by se tedy „zdražil“ o 1 rok a 5 měsíců průměrné, každý rok zvyšující se mzdy.

Zdroj: Vlastní výpočty

Shrneme-li výše uvedená data, můžeme konstatovat, že kromě krizových let 2009 až 2011 nedošlo k žádnému výraznému posunu, a pokud odhlédneme od mimořádných předkrizových let 2007 a 2008, nůžky mezi příjmy domácností a cenou nemovitostí se stále rozevírají.

Současná situace navíc nepřeje růstu mezd a naopak „tlačí“ volný kapitál do nemovitostí. Lze předpokládat, že ceny nemovitostí porostou i nadále rychleji než příjmy domácností. Pořízení nemovitosti tedy ve výsledku není vhodné odkládat na později, a naopak je nejvyšší čas nad ním začít přemýšlet již dnes.