Prázdninová atmosféra byla znát i na finančních trzích. Dalo by se říct, že léto bylo až nudné, ale přeci jen nás několik témat potkalo. Během léta trh stále řešil umělou inteligenci a centrální banky, respektive inflaci. Zajímavé však bylo, že trh byl velmi optimistický a jak pozitivní tak, negativní zprávy vítal s radostí – u nich očekával blížící se snížení úrokových sazeb. Září naopak přineslo vystřízlivění z optimismu a nyní je finanční trh v negativním módu. Vše ještě umocnila americká centrální banka Fed, která signalizuje, že ekonomika je stále v dobré kondici a inflace nechce klesat ke svému cíli. Takže budou chtít ponechat úrokové sazby na vysokých hodnotách po delší dobu. To evidentně akciovým trhům vůbec nesvědčí.

Krásným příkladem současného vývoje je index S&P 500, který reprezentuje 500 největších amerických firem obchodovaných na burze v USA. Jeho vývoj od začátku roku značí zisk 13,42 %, ale od července je naopak nižší o 2,65 % a lze říci, že se od léta pohybuje v klesajícím trendu. Podobně je na tom i index technologických firem NASDAQ 100, který od července ztratil necelá 4 %. Ostatně podobný vývoj sledujeme i v Evropě, kde index STOXX Europe 600 je od léta nižší o 2,62 %. V celkovém vyjádření od začátku roku, akcie v Evropě zaostávají za svými americkými protějšky.

Vraťme se ale k onomu zářijovému problému s přísným (jestřábím) Fedem. Ten totiž naznačil, že sazby mohou dále růst, a jak jsem zmínil, budou na vysokých úrovní po delší dobu. Trhům došlo to, co se dalo očekávat, tedy že inflace sice klesá, ale drží se stále na vysokých úrovních. Další pokles už nebude lehký. Inflační cíl při 2 % je dosažitelný, ale při tamním silném trhu práce, který je mimo jiné možné pozorovat i v ČR, nedává smysl, aby americká centrální banka rozvolňovala svoji politiku, tedy aby snižovala úrokové sazby v dohledné době. Naopak může cílit na rychlejší dosažení inflčního cíle přísnou politikou.

Aby toho nebylo málo, tak s portfolii českých investorů momentálně hýbe i česká koruna. Její oslabování momentálně působí pozitivně na zainvestované investory v zahraničních měnách, pokud ale držíte koruny, naopak oslabení vnímat pozitivně nemůžete. České koruně nesvědčí zvýšené riziko a hlavně naši korunu ovlivnila polská centrální banka, která nečekaně prudce snížila úrokovou sazbu. No a nyní se zahraniční investoři obávají podobného scénáře i u nás. Z mého pohledu nic takového v ČR nehrozí, neboť do parlamentních voleb je ještě daleko a naše centrální banka je podle všeho na politicích nezávislá.

Ve výsledku vstupujeme do 4. kvartálu stále s tématem inflace, které nás ne a ne opustit. Lze očekávat, že zlobivá inflace se v následujícím kvartálu nevrátí ani v USA na 2 % cíl. Proto riziko dalšího zvyšování sazeb ze strany Fedu nelze brát na lehkou váhu. Nicméně pro investory by to nemělo být něco, s čím by si museli až tolik lámat hlavu. Mírné zlevnění akcií by nikoho nemělo trápit, protože ekonomiky zůstávají stále poměrně silné a minimálně prozatím vysoké úrokové sazby ekonomiky až tolik nebolí. To by se mohlo opět ukázat před Vánoci, kdy útraty spotřebitelů mohou být opět velmi vysoké. Ve finále by tak trh mohl brzy přejít z pesimismu zpět do optimistické nálady.

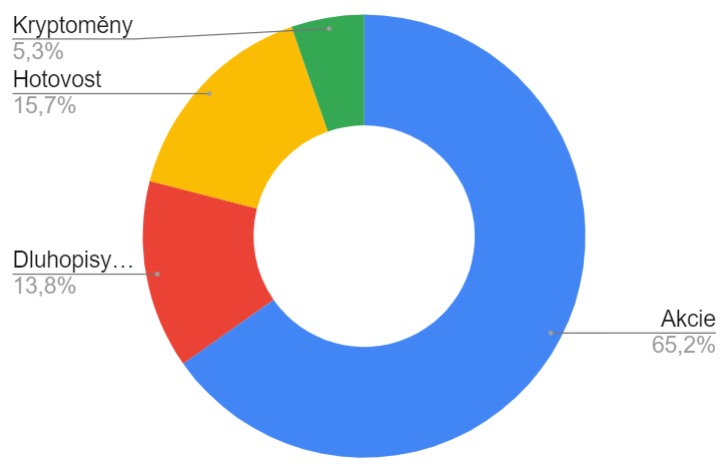

Rozložení portfolia

V třetím kvartálu jsem mírně rozpustil hotovostní složku portfolia do akcií. Zásadní změna neproběhla a oproti minulému kvartálu je rozdíl v hotovostní složce nižší o skoro 2 % a úměrně tomu narostla akciová složka.

Detail nákupních/prodejních pokynů dostávají pouze odběratelé tohoto newslettru. Pro jeho odběr nám zašlete e-mail na adresu tollinger@mcservices.cz

Disclaimer:

Tento dokument byl vytvořen analytickým oddělením společnosti MC Services s.r.o.,. Firma MC Services vycházela z důvěrných externích zdrojů, zejména databáze agentury Investing. MC Services však za úplnost a přesnost takto převzatých informací neodpovídá. Při přípravě dokumentu MC Services použila kombinaci všeobecně uznávané metody oceňování jako je diskontování budoucího volného cash-flow, diskontování budoucích dividend porovnání ve skupině srovnatelných společností a screeningový systém. Tituly uvedené v tomto dokumentu představují názory analytiků MC Services. Finanční nástroje nebo strategie zmíněné v dokumentu nemusí být vhodné pro každého investora. Názory a doporučení zde uvedené neberou v úvahu situaci jednotlivých klientů, jejich finanční situaci, cíle nebo potřeby a jejich záměrem není doporučit konkrétní cenné papíry, finanční nástroje nebo strategie konkrétním investorům.

Tento dokument má sloužit investorům, u nichž se očekává, že budou činit vlastní investiční rozhodnutí a budou se o výhodnosti investic do jakýchkoli investičních nástrojů zde uvedených rozhodovat samostatně, zejména na základě náležitého zvážení ceny, případného nebezpečí a rizik, jejich vlastní investiční strategie a vlastní právní, daňové a finanční situace. Hodnota, cena či příjem z uvedených aktiv se může měnit a nebo být ovlivněna pohybem směnných kurzů. V důsledku těchto změn může být hodnota investice do uvedených aktiv znehodnocena. Úspěšné investice v minulosti neindikují ani nezaručují příznivé výsledky do budoucna.