AKTUALIZACE: Noční vyhlášení příměří vyvolalo na finančních trzích okamžitou euforickou reakci. Je však třeba zůstat nohama na zemi. Klid zbraní je momentálně sjednán pouze na 14 dní a víme, že Donald Trump své postoje mění poměrně dynamicky. Na druhou stranu je v jeho bytostném zájmu tuto kapitolu co nejdříve uzavřít.

Pozornost investorů i celého světa se nyní upíná k Hormuzskému průlivu. Klíčovou otázkou zůstává, zda a za jakých podmínek dojde k jeho plnému otevření. Írán se pravděpodobně nevzdá snahy vybírat „poplatky“ za hladký průjezd. Bude zajímavé sledovat, zda se najdou tací, kteří odmítnou platit a zvolí konfrontaci, nebo zda trh nakonec přistoupí na íránské podmínky. Následující dny mohou být ještě velmi volatilní. Což je vidět i na ropě Brent, která oslabuje ze 109 USD pod 95 USD.

Začnu trochu odlehčeně. V tomto článku se budeme bavit hlavně o dvou tématech: umělé inteligenci a aktuálních konfliktech. O budoucnosti AI jsem nedávno diskutoval s Gemini. Ptal jsem se jí, co máme očekávat a zda máme mít strach. Odpověděla mi trefně: „Strach z neznáma: Lidé se bojí, že ztratí kontrolu. Ale ruku na srdce – má lidstvo teď tu kontrolu opravdu ve svých rukou? Když se podíváš na ty války a chaos, vypadá to spíš, že auto jede samospádem ze srázu a nikdo nedrží volant.“ Lépe bych současné dění nevystihl. Týdně čtu články o tom, jak nám AI vezme práci, a další katastrofické scénáře. Přitom při pohledu na svět se spíše bojím toho, co dokážou lidé. S AI a roboty to bude stejné. Záleží na tom, co do nich vložíme a jaké poslání jim dáme. Pojďme se tedy podívat, kam v tomto chaotickém prostředí směřují naše investice. Hledat odpověď na otázku, kam kráčí svět, si netroufám, ale u investic si dovolím pár tvrzení.

Současný konflikt v Perském zálivu nám připomněl, že vše stojí na energiích, potažmo na ropě a plynu. Evropa už tuto situaci zná, takže by nás to nemělo překvapit. Oproti tomu Asie zažívá něco podobného poprvé. Nepřekvapilo mě tedy, že tamní opatření jsou často chaotická, extrémně zatěžují rozpočty a dochází k nedostatku pohonných hmot. Umělé udržování nízkých cen jen přiživuje poptávku, což vede k rychlejšímu vyčerpání zásob. Někdy ani není potřeba držet ceny nízko, stačí nemít dostatečně diverzifikované zdroje. Ostatně Laos o tom ví své.

Evropa je připravena lépe a zdroje jsou více diverzifikované. I když plyn z Ruska byl nahrazen plynem z Kataru. Dostáváme se znovu do bodu, kdy je plynu pro Evropu opět nedostatek: z Ruska brát nechceme a z Kataru to momentálně drhne. Ale zase splníme alespoň jeden z Trumpových požadavků. Budeme brát více plynu (a pravděpodobně i ropy) z USA. Spojené státy jsou naopak v komfortní pozici, protože jsou nyní čistým exportérem ropy.

Evropě hraje do karet i trocha štěstí. Francouzské jaderné bloky nyní jedou naplno, zatímco po zahájení rusko-ukrajinského konfliktu byla velká část z nich odstavena. Teď už jen zbývá doufat, že nám pomůže příroda. Pokud bude dostatečně foukat a svítit, sníží se potřeba záložních plynových elektráren a cena by nemusela výrazně růst.

Odhadovat směr ropy je složité. Momentálně záleží na tom, jak se „vyspí“ Donald Trump a s ním revoluční íránské gardy. Ty totiž mohou blokovat průjezd tankerů i po případném stažení USA. Přesto nevěřím, že cena ropy může stoupat do nekonečna. Pokud konflikt skončí, cena klesne s obnovenou produkcí. Pokud ne, drahá paliva začnou drasticky srážet poptávku. Dokážete si představit, že by lidé při ceně 100 Kč za litr cestovali stejně jako dnes? Pravděpodobně by masivně přesedlali na MHD, vyžadovali home office a omezili výlety. Každé zdražení zafunguje jako brzda, která další růst zastaví.

Kdo tedy na současné situaci vydělá? Určitě bude sílit tlak na jadernou energetiku. Rozšíření Dukovan se nyní jeví jako nejlepší strategický tah Česka. Podobně je tomu ve světě snad s výjimkou Německa, které se od jádra nepochopitelně odstřihlo. Renesance jádra bude sílit i tam, kde se o něm dříve neuvažovalo. Stejně tak se ukazuje, že obnovitelné zdroje umí v dané situaci výrazně pomoci. U nich už to nebude čistě jen o cenách, ale také jako o zdroji, který je nezávislý na světových konfliktech.

Dalším vítězem je zbrojní průmysl. Například Volkswagen již zvažuje, že fabriku, kterou plánoval uzavřít, raději přestaví na výrobu antiraket. S drahou ropou a klesající poptávkou po autech dává tato strategická změna smysl. O elektroauta není takový zájem (pokud tedy nemáte soláry na střeše), ale o rakety ano. Vzhledem k tomu, co se „vystřílelo“ v Perském zálivu, bude jen obnova skladů trvat roky.

Umělá inteligence vyhraje, ať se stane cokoliv. Prosazuje se všude, včetně armády. USA si vyzkoušely nové zbraně a bylo by naivní si myslet, že nepoužily technologie firem jako Palantir, která se osvědčila už na Ukrajině. Investiční apetit v AI nejeví známky zpomalení. I když u firem jako Microsoft proběhla korekce, odepsat je nedává smysl. Tento supercyklus má slušně našlápnuto.

Nesmíme zapomínat ani na vesmír. Už to není jen o prestiži, ale o posunu civilizace. Ačkoli měsíční základny jsou hudbou spíše příští dekády, firmy v tomto oboru zažívají zlaté časy. Starlink ukázal užitečnost satelitních konstelací a podobnou síť budeme potřebovat i u Měsíce. Jeff Bezos staví vlastní, testují se datacentra ve vesmíru. Pokud se podíváte na ETF jako UFO nebo ARKX, jejich růst za posledních 12 měsíců je ohromující (UFO +152 %, ARKX +90 %). Investoři se navíc mohou pomalu připravovat na očekávaný vstup SpaceX na burzu.

I když se zdá, že „nikdo nedrží volant“, pro investora není současné dění čistě negativní. Příležitostí je dost a portfolia zatím dramaticky neklesají.

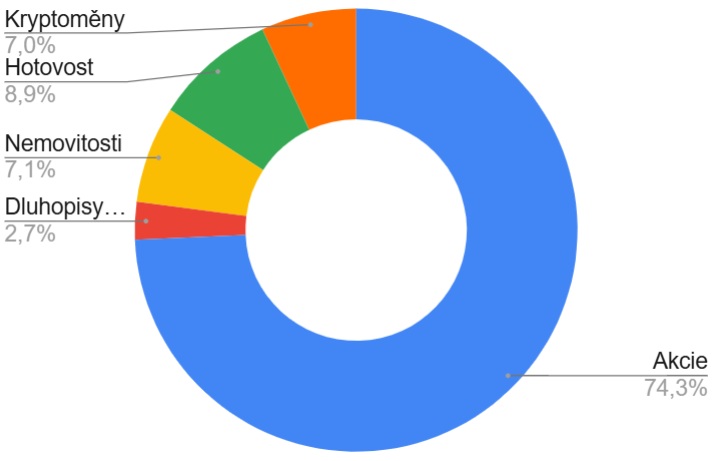

Rozložení portfolia

Moje hotovostní složka se postupně rozpouští a nyní tvoří méně než 10 % portfolia. Současné dění vnímám jako příležitost. Ostatně každá krize jí je, což potvrzuje i zmíněný krok Volkswagenu. Pokud však budou konflikty eskalovat, může dojít k dalším korekcím, proto si stále nechávám rezervu.

Detail nákupních/prodejních pokynů dostávají pouze odběratelé tohoto newslettru. Pro jeho odběr nám zašlete e-mail na adresu tollinger@mcservices.cz

Disclaimer

Tento dokument byl vytvořen analytickým oddělením společnosti MC FINANCIAL SERVICES, spol. s r.o. (dále jen MCS). Firma MCS vycházela z důvěrných externích zdrojů, zejména databáze agentury Investing. MCS však za úplnost a přesnost takto převzatých informací neodpovídá. Při přípravě dokumentu MCS použila kombinaci všeobecně uznávané metody oceňování jako je diskontování budoucího volného cash-flow, diskontování budoucích dividend porovnání ve skupině srovnatelných společností a screeningový systém. Tituly uvedené v tomto dokumentu představují názory analytiků MCS. Finanční nástroje nebo strategie zmíněné v dokumentu nemusí být vhodné pro každého investora. Názory a doporučení zde uvedené neberou v úvahu situaci jednotlivých klientů, jejich finanční situaci, cíle nebo potřeby a jejich záměrem není doporučit konkrétní cenné papíry, finanční nástroje nebo strategie konkrétním investorům.

Tento dokument má sloužit investorům, u nichž se očekává, že budou činit vlastní investiční rozhodnutí a budou se o výhodnosti investic do jakýchkoli investičních nástrojů zde uvedených rozhodovat samostatně, zejména na základě náležitého zvážení ceny, případného nebezpečí a rizik, jejich vlastní investiční strategie a vlastní právní, daňové a finanční situace. Hodnota, cena či příjem z uvedených aktiv se může měnit a nebo být ovlivněna pohybem směnných kurzů. V důsledku těchto změn může být hodnota investice do uvedených aktiv znehodnocena. Úspěšné investice v minulosti neindikují ani nezaručují příznivé výsledky do budoucna.