Jedním z největších překvapení tohoto roku je zlato. Při pohledu na vývoj zlata se v letošním roce jednalo o neuvěřitelný růst. Že žlutý kov může za rok připsat přes 60 %, je poměrně překvapující. I když vzhledem ke geopolitické situaci už to tak nečekané není. Zlato však není jediným vítězem. V tomto roce se dařilo mnoha dalším instrumentům a komoditám.

Já osobně zlato rád nemám a ani jej nedoporučuji zařazovat výrazně do portfolií. Se stabilizací napětí by jeho růst mohl ustat. Podporou by mu naopak mohl být Fed, který bude v příštím roce dál snižovat úrokové sazby. Zlato by před sebou mohlo mít spíše boční trend. Do všeho však mohou zasáhnout ještě čínsko-americké vztahy.

V roce 2025 se dařilo komoditám celkově. Teda snad až na ropu, která naopak v tomto roce klesla o přibližně 17 %. Tímto se dostávám k tomu, co mě vlastně nepřekvapilo. Zlato je z mého pohledu jen blýskavý kov, který nemá velkou přidanou hodnotu. Naopak takové stříbro je tento rok opravdu nad zlato. Jeho výnos přes 140 % strčil zlato s přehledem do kapsy. Tady platí i to, co tvrdím já: raději do portfolia zařazuji stříbro než zlato. A proč? Protože stříbro je v průmyslu potřeba výrazně více. Rizika jsou u stříbra stejná jako u zlata, ale vzhledem k jeho mnohem vyššímu využití v průmyslu mi dává větší smysl.

Dalším vítězem je zbrojní průmysl. Konkrétně Rheinmetall (150 %) má za sebou úspěšný rok. Nutno však podotknout, že od května se pohybuje stranou a nyní budou muset tržby a zisky „doběhnout“ cenu. Vzhledem k výhledu a tlaku na ukončení konfliktu na Ukrajině bude pro zbrojařské firmy náročné obhájit současné ceny akcií.

Naopak zářivou budoucnost podle všeho před sebou mají stále hráči kolem umělé inteligence. Trh sice závěrem roku vystřízlivěl, což ale není nic špatného. Nyní bude potřeba dobře vybírat a ne se slepě vrhat do všech firem, které se o umělé inteligenci jen slovem zmíní. I když hlavní hráč Nvidia tento rok za žlutým kovem zaostal a připsal si „jen“ 40 %, její vyhlídky jsou mnohem pozitivnější a nepřekvapí, pokud bude mít před sebou další úspěšný rok. Ve své jízdě by mohl pokračovat i Alphabet, a pokud Meta (majitel Facebooku) ukáže, že se jí daří výdaje přeměnit na další silný růst příjmů a zisků z reklamy, může mít i tato firma před sebou úspěšný rok.

Velmi pozitivní rok má za sebou vesmírný průmysl, reprezentovaný například ETF Procure Space (UFO) či ETF ARK Space & Defense Innovation (ARKX). Obě tato ETF táhl významný hráč v odvětví, firma Rocket Lab. Od té se očekává hodně, čemuž již nyní odpovídá tržní valuace. Na konkurenční SpaceX ale stále významně ztrácí, a to i z pohledu zakázek. A když už je řeč o SpaceX, velmi pozitivní by bylo IPO (Initial Public Offering – vstup na burzu) této společnosti, které může přijít v příštím roce. Vesmírný průmysl má však před sebou stále komplikovanou cestu. Především je potřeba dále tlačit dolů náklady na vynášený kilogram, i když testování možností datových center ve vesmíru se již rozběhlo. Na významné rozšíření je však cena za start raket stále velmi vysoká.

Celkově lze konstatovat, že za sebou máme úspěšný investiční rok. Podle výhledů nás čeká i investičně zajímavý rok 2026. Věřme, že politika bude méně ovlivňovat dění na finančních trzích a ty se budou moci o to více soustředit na data a oddělí investiční plevel od dobrých firem.

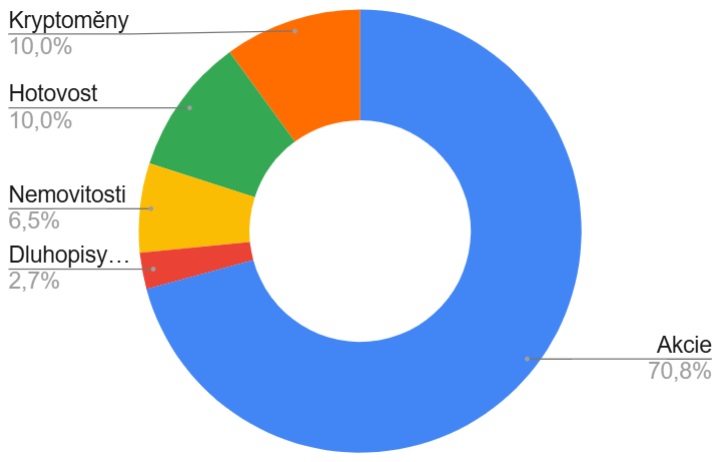

Rozložení portfolia

Během 4. kvartálu roku 2025 jsem udělal jednu významnou investici – do portfolia jsem si pořídil nemovitostní fond. Vzhledem k drahému akciovému trhu mi nedává smysl jen čekat na levné akcie. Český nemovitostní trh, zejména ten pražský, je navíc značně našponovaný a letos v Praze bylo vydáno minimum stavebních povolení. K tomu se na trhu objevila příležitost v podobě tzv. obědu zdarma. Byla by škoda takové šance nevyužít. Více v komentáři ke konkrétní investici.

Detail nákupních/prodejních pokynů dostávají pouze odběratelé tohoto newslettru. Pro jeho odběr nám zašlete e-mail na adresu tollinger@mcservices.cz

Disclaimer

Tento dokument byl vytvořen analytickým oddělením společnosti MC FINANCIAL SERVICES, spol. s r.o. (dále jen MCS). Firma MCS vycházela z důvěrných externích zdrojů, zejména databáze agentury Investing. MCS však za úplnost a přesnost takto převzatých informací neodpovídá. Při přípravě dokumentu MCS použila kombinaci všeobecně uznávané metody oceňování jako je diskontování budoucího volného cash-flow, diskontování budoucích dividend porovnání ve skupině srovnatelných společností a screeningový systém. Tituly uvedené v tomto dokumentu představují názory analytiků MCS. Finanční nástroje nebo strategie zmíněné v dokumentu nemusí být vhodné pro každého investora. Názory a doporučení zde uvedené neberou v úvahu situaci jednotlivých klientů, jejich finanční situaci, cíle nebo potřeby a jejich záměrem není doporučit konkrétní cenné papíry, finanční nástroje nebo strategie konkrétním investorům.

Tento dokument má sloužit investorům, u nichž se očekává, že budou činit vlastní investiční rozhodnutí a budou se o výhodnosti investic do jakýchkoli investičních nástrojů zde uvedených rozhodovat samostatně, zejména na základě náležitého zvážení ceny, případného nebezpečí a rizik, jejich vlastní investiční strategie a vlastní právní, daňové a finanční situace. Hodnota, cena či příjem z uvedených aktiv se může měnit a nebo být ovlivněna pohybem směnných kurzů. V důsledku těchto změn může být hodnota investice do uvedených aktiv znehodnocena. Úspěšné investice v minulosti neindikují ani nezaručují příznivé výsledky do budoucna.