Akciové trhy dál kráčejí vesele vzhůru a zdá se, že je už nic nezastaví. Prezident Trump přestal být hrozbou a ani ne úplně příznivá data z americké ekonomiky trhy nevykolejila, o té evropské ekonomice ani nemluvě. Stačí jen, aby Fed začal snižovat sazby, a vše ostatní jako by přestalo být důležité. Trhy si momentálně vybírají převážně ty nejlepší zprávy a negativní bagatelizují. A ono se vlastně není ani čemu divit. Prezident Trump je znám tím, že nakonec stejně „vyměkne“, cla se mohou ukázat jako nezákonná a Evropa se navzdory problémům stále drží v růstu. Otázkou ale zůstává, jak dlouho tato pozitivní nálada vydrží a zda už trhy nezačínají „vařit z vody“.

Nedávno jsem narazil na článek o Buffettově indikátoru, který bije na poplach. Ocenění amerických akcií vůči tamnímu HDP je na historickém maximu, dokonce vyšší než při dot-com bublině. Mezikvartální růst technologického indexu Nasdaq 100 o 9,8 % tento narativ jen podporuje. Nabízí se tedy jednoduchý závěr: trhy jsou přepálené. Ale je to skutečně tak?

Podobné články a varování se objevují pokaždé, když trhy dosahují nových maxim. Většinou se vytrhne jeden konkrétní ukazatel, který v daný moment působí hrozivě. Pokud se ale podíváme na věci v širším historickém i současném kontextu, obrázek vypadá jinak.

V době dot-com bubliny byla velká část firem ztrátová, některé dokonce bez tržeb. Dnes naopak technologičtí giganti generují obrovské příjmy i zisky. A co je důležité, u technologických firem jako Microsoft, Nvidia, Apple či Alphabet pochází téměř 60 % tržeb ze zahraničí. Vztahovat jejich ocenění jen k americkému HDP proto nedává příliš smysl.

Samozřejmě, že jednou se trh při růstu přestřelí a přijde korekce. V posledních letech se ale ukazuje, že právě tyto poklesy byly často výbornou příležitostí k nákupu a navíc se z nich trh v poslední době zotavuje nezvykle rychle. A ještě jedna věc: z historického pohledu je spíše pravděpodobné, že při dosažení nových maxim trh dál pokračuje v růstu. Nejhorší scénář pro investora bývá stát mimo trh právě v dobách euforie.

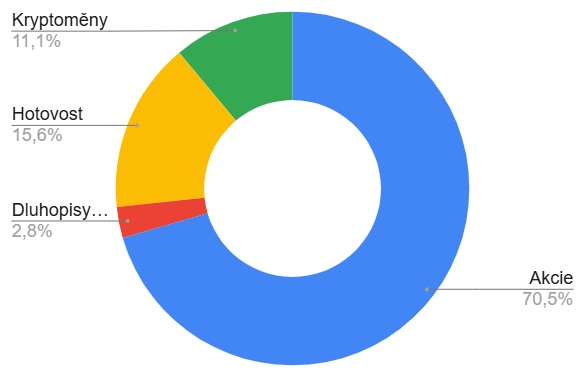

Rozložení portfolia

V rámci realizace zisků jsem navýšil hotovost na nejvyšší úroveň za poslední dobu. Přesto ale růst akcií převážil tyto odprodeje, takže podíl hotovosti v portfoliu mi ve výsledku dál klesá.

Detail nákupních/prodejních pokynů dostávají pouze odběratelé tohoto newslettru. Pro jeho odběr nám zašlete e-mail na adresu tollinger@mcservices.cz

Disclaimer

Tento dokument byl vytvořen analytickým oddělením společnosti MC FINANCIAL SERVICES, spol. s r.o. (dále jen MCS). Firma MCS vycházela z důvěrných externích zdrojů, zejména databáze agentury Investing. MCS však za úplnost a přesnost takto převzatých informací neodpovídá. Při přípravě dokumentu MCS použila kombinaci všeobecně uznávané metody oceňování jako je diskontování budoucího volného cash-flow, diskontování budoucích dividend porovnání ve skupině srovnatelných společností a screeningový systém. Tituly uvedené v tomto dokumentu představují názory analytiků MCS. Finanční nástroje nebo strategie zmíněné v dokumentu nemusí být vhodné pro každého investora. Názory a doporučení zde uvedené neberou v úvahu situaci jednotlivých klientů, jejich finanční situaci, cíle nebo potřeby a jejich záměrem není doporučit konkrétní cenné papíry, finanční nástroje nebo strategie konkrétním investorům.

Tento dokument má sloužit investorům, u nichž se očekává, že budou činit vlastní investiční rozhodnutí a budou se o výhodnosti investic do jakýchkoli investičních nástrojů zde uvedených rozhodovat samostatně, zejména na základě náležitého zvážení ceny, případného nebezpečí a rizik, jejich vlastní investiční strategie a vlastní právní, daňové a finanční situace. Hodnota, cena či příjem z uvedených aktiv se může měnit a nebo být ovlivněna pohybem směnných kurzů. V důsledku těchto změn může být hodnota investice do uvedených aktiv znehodnocena. Úspěšné investice v minulosti neindikují ani nezaručují příznivé výsledky do budoucna.